Cheque especial ou cartão de crédito: quem é o vilão?

Publicado em 24 abr, 2018

Atualizado em 31 mai, 2023

1 min de leitura

No final do ano passado a PROTESTE fez um estudo que apontava que o brasileiro pagava um dos maiores juros do mundo. Na ocasião a entidade comparou as taxas que eram cobradas no rotativo dos cartões de crédito em oito países e chegou a esta conclusão. O fato é que o cheque especial não é muito diferente. Com altas taxas, uma dívida neste ativo poderia se quadruplicar em um ano.

Atenção com o cheque especial!

Ainda que as regras para o cheque especial devam mudar a partir de julho, os juros desta modalidade de crédito ainda passam de 320% ao ano. Por isso, tome cuidado com este vilão da sua saúde financeira.

Devido aos juros altos, o seu uso é recomendado apenas em situações emergenciais, e também quando se está consciente de que conseguirá pagar o valor do cheque especial no curto prazo. Caso contrário, poderá facilmente perder o controle e não conseguir pagar a dívida que cresce de forma muito rápida. Muitos não têm conhecimento dos juros compostos, mas o mais importante é ter consciência de que eles fazem com que uma dívida cresça rapidamente.

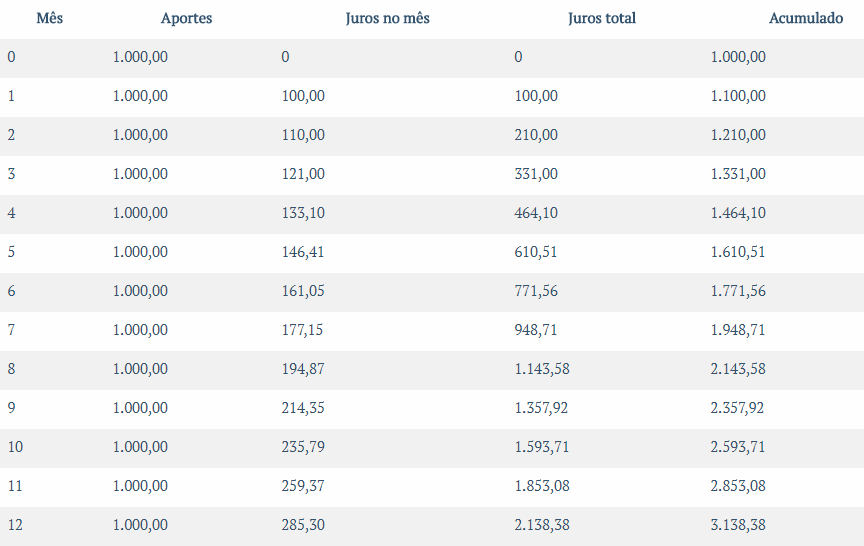

Vamos exemplificar para ficar mais fácil. Vamos supor que você utilizou R$ 1.000,00 do cheque especial em janeiro. Considerando uma taxa de juros mensal que seja de 10%, daqui a um mês, em fevereiro, a sua dívida será de R$ 1.000,00 + R$ 100,00 = R$ 1.100,00. Em março, muitos podem pensar que terá um acréscimo de R$ 100,00, o que deixará a dívida no total de R$ 1.200,00. Infelizmente não é assim que funciona. A sua dívida atualizada em março será R$ 110,00 (10% em relação a dívida de fevereiro).

Se em uma ano você ficar sem pagar esta dívida, além de ter seu nome negativado, ela deixará de ser de R$ 1000 e passará a ser de R$ 3.138,00.

O limite de cheque especial de um cliente é baseado na relação que ele possui com o banco e em suas movimentações financeiras. Ele funciona como um empréstimo pré-aprovado para situações emergenciais.

Dívidas no cartão de crédito

Mas não só o cheque especial é vilão. Como já vimos, ter dívidas no cartão de crédito não é uma uma boa ideia. Rapidamente os juros fazem com que o saldo devedor cresça muito. A verdade é que tanto um quanto outro podem atrapalhar sua saúde financeira.

Criador de Enquetes - distribuído por Riddle

Qual o juro mais alto, cartão ou cheque especial?

Mas afinal, qual juro é maior cheque especial ou cartão de crédito? Em geral os juros do cartão de crédito são mais caros do que os do cheque especial, chegando a 400% ao ano, em média. Contudo, é sempre necessário analisar as condições oferecidas pelo seu banco e pela administradora do cartão.

Diferença entre crédito pessoal e cheque especial

O crédito pessoal nada mais é do que um empréstimo. Para consegui-lo o cliente passa por uma análise de crédito e só depois de aprovado o recebe. Por este motivo, seus juros são mais baixos que no cheque especial, crédito que o cliente recebe sem passar pela análise.

Como no cheque especial o risco para o banco é maior, pois não considera a saúde financeira atual do cliente, mais juros são cobrados. No crédito pessoal há mais burocracia e seleção, mas isso garante uma melhor oportunidade para quem tem condições de conseguir um empréstimo pois tem nome limpo e boa condição de renda.

Algumas pessoas acabam usando o recurso por vergonha de buscarem o gerente do banco para verificar opções de crédito, por exemplo. Uma alternativa a isso é fazer a simulação de empréstimo online.

Cheque especial ou empréstimo pessoal?

Caso tenha uma dívida em aberto, já pensou em transferí-la? Transferência de dívida é uma troca em que você substitui um gasto maior por outro menor. É vantajoso quando a dívida existente possui juros elevados. Nessas situações, a transferência de dívida é útil, pois você conseguiria diminuir significativamente os custos. Uma maneira de se conseguir pode ser por meio de um empréstimo, no qual o valor tomado consiga amortizar ou liquidar a conta. Na Provu, por exemplo, a taxa de CET (Custo Efetivo Total) do empréstimo pessoal parte de 2,97% ao mês, o que significa 42,8% ao ano.

Quando vale a pena usar o cheque especial?

Alguns bancos oferecem a opção de usar o cheque especial por alguns dias sem que se pague juros por isso. Se este for o seu caso, pode optar por esta solução. Contudo, é preciso ficar bastante atento, pois se passar do período precisará pagar as taxas de juros totais.

Escrito por: Pri da Provu

Meu nome é PRI, e eu sou a nova assistente virtual da Provu! Aqui no blog da Provu e nas nossas redes sociais eu vou falar dos mais variados assuntos, e através do WhatsApp, Chat do site e telefone da Provu, eu vou: 👉 Ajudar a baixar o boleto das parcelas do Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte no refinanciamento do seu contrato do Provu Empréstimo 👉 Esclarecer tudo que você precisa saber sobre o Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte em negociações; E muito mais! Quer me conhecer mais? Acesse o Blog da Provu. E se quiser bater um papo comigo, é só acessar nosso WhatsApp, chat do site ou telefone!