O que é e como funciona cheque especial

Publicado em 08 out, 2015

Atualizado em 23 mar, 2023

1 min de leitura

O cheque especial (também conhecido como limite pré-aprovado) é um tipo de crédito que os bancos disponibilizam, em troca da cobrança de juros sobre o valor emprestado.

Em geral, quanto maior a sua renda, maior será o seu limite, pois isto significa a sua capacidade de pagamento do empréstimo que a pessoa toma do banco. Além disso, quanto mais giro de dinheiro a pessoa faz com o uso do seu limite, maior será o seu limite do seu cheque especial também. Cada banco possui a sua taxa de juros do cheque especial, mas geralmente todas elas são altas, ou seja, os seus juros são caros.

Devido aos juros altos, é recomendado o uso do cheque especial em situações emergenciais, e também quando está consciente de que conseguirá pagar o valor do cheque especial no curto prazo. Caso contrário, poderá facilmente perder o controle e não conseguir pagar a dív miida com altos juros.

Vantagens e Desvantagens

A maior vantagem do cheque especial é o seu fácil acesso. A qualquer momento, quando necessitar de um dinheiro, basta utilizar com o seu cartão do banco. Não há necessidade de solicitar um limite ao banco, passando pelas burocracias demoradas.

Por outro lado, a grande desvantagem de usar o cheque especial é o alto CET (Custo Efetivo Total). Com os juros elevados, é fácil perder o controle sobre a dívida, resultando em endividamento. A consequência a partir da inadimplência pode ser muito pior, desde o cancelamento do serviço bancário até a tomada dos bens da pessoa.

Fique atento ao usar Cheque Especial

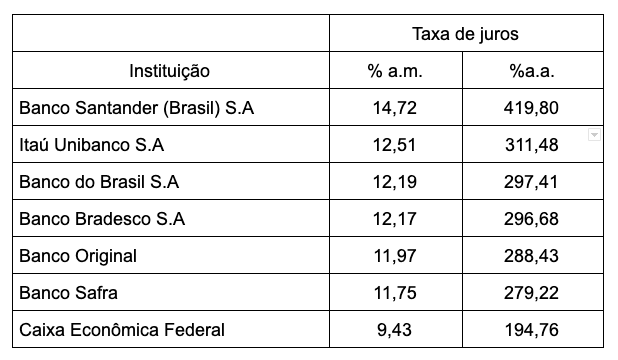

Veja abaixo a tabela de CET mensal e anual dos bancos sobre o cheque especial:

As taxas são referentes a 2019. Para que o seu planejamento seja eficaz, vale a pena conferir as atualizações disponibilizadas pelas instituições.

Além desse cuidado, é importante ficar atento ao seu saldo da conta corrente. Ao verificar o extrato da sua conta, normalmente é possível verificar as seguintes informações:

Muitos podem confundir o SALDO TOTAL (R$14.750,00) como o dinheiro que há na sua conta, porém na verdade o valor real que possui dentro da sua conta corrente é de R$4.750,00. O restante do valor, R$10.000,00 é justamente o valor do cheque especial que o banco disponibilizou para a pessoa. É importante ficar atento para o valor da conta corrente, e não do saldo total.

Juros compostos, perigo oculto

Muitos não têm conhecimento dos juros compostos, mas eles afetam bastante a percepção dos consumidores que utilizam cheque especial. O exemplo abaixo mostra como funciona:

Você utilizou R$ 1.000,00 do cheque especial em janeiro. Supondo que a taxa de juros mensal seja 10% ao mês, daqui a um mês, em fevereiro, a sua dívida será de R$ 1.000,00 + R$ 100,00 = R$ 1.100,00

Em março, muitos podem pensar que terá um acréscimo de R$ 100,00, o que deixará a dívida no total de R$ 1.200,00. Infelizmente não é assim que funciona. A sua dívida acrescida em março será R$ 110,00 (10% em relação a dívida de fevereiro). A tabela abaixo mostra a evolução da dívida, que aumenta mensalmente.

Cuidado com o débito automático

Atenção com as contas que ficam no débito automático porque quando você menos espera, ela pode ser descontada na sua conta e, nos meses com a carteira mais apertada, elas podem acabar com o limite do seu cheque especial e fazê-lo pagar altas taxas de juros.

Crédito pessoal pode ser a solução!

Se você já está em situação de endividamento, recomendamos a transferência da dívida para uma mais barata, como o empréstimo pessoal, por exemplo. Ele costuma ter juros mais baixos em relação aos do cartão de crédito. Há diversas opções no mercado para a contratação de um empréstimo pessoal, inclusive online. O importante é pesquisar bem essas alternativas comparando as taxas, os parcelamentos, a facilidade de contratação e o tempo de demora para a contratação. Lembre-se de que quanto mais tempo levar para quitá-la, ela ficará maior e você terá mais dificuldade para pagá-la.

Então quando devo usar o cheque especial?

O ideal seria não usá-lo, mas caso precise, recomendamos somente em situações emergenciais. É importante "repor" esse valor utilizado o quanto antes, pois quanto mais tempo a sua conta fica negativada, devido ao uso do cheque especial, maior será a sua dívida. Os juros são cobrados diariamente, portanto, a antecedência será a sua aliada no pagamento.

Escrito por: Pri da Provu

Meu nome é PRI, e eu sou a nova assistente virtual da Provu! Aqui no blog da Provu e nas nossas redes sociais eu vou falar dos mais variados assuntos, e através do WhatsApp, Chat do site e telefone da Provu, eu vou: 👉 Ajudar a baixar o boleto das parcelas do Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte no refinanciamento do seu contrato do Provu Empréstimo 👉 Esclarecer tudo que você precisa saber sobre o Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte em negociações; E muito mais! Quer me conhecer mais? Acesse o Blog da Provu. E se quiser bater um papo comigo, é só acessar nosso WhatsApp, chat do site ou telefone!