Consignado com garantia do FGTS: como funciona

Publicado em 05 abr, 2017

Atualizado em 18 abr, 2023

1 min de leitura

Nesta terça-feira, 04, os trabalhadores brasileiros que possuem saldo no Fundo de Garantia do Tempo de Serviço receberam do Governo a liberação para pedirem empréstimo consignado com garantia do FGTS. A nova modalidade de crédito dá ao usuário algumas vantagens, como a promessa de juros mais baixos, mas conta com alguns risco.

Empréstimo consignado com garantia do FGTS

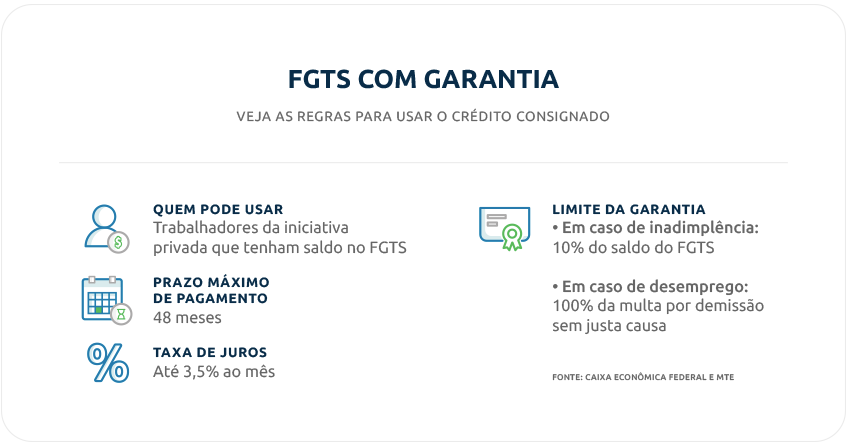

O trabalhador de iniciativa privada que tem saldo no Fundo de Garantia pode aproveitar a nova liberação do Governo de consignado com garantia do FGTS para tomar um empréstimo com taxas de juros até 3,5% ao mês. Contudo, alguns cuidados precisam ser tomados.

Pela nova regra vigente, o trabalhador terá a opção de oferecer até 10% do saldo que há disponível em sua conta do FGTS, seja ela ativa ou inativa, para poder obter o empréstimo consignado. Ao optar por fazer este tipo de empréstimo, ele passará a ter mensalmente as prestações da dívida descontadas diretamente de sua folha salarial. O parcelamento poderá ser feito em até 48 meses.

Caso o trabalhador passe por uma demissão, 100% da multa do FGTS que seria paga pelo empregador (equivalente a 40% do valor do Fundo) poderá ser retido pelo banco para que o pagamento da dívida seja garantido.

Vantagens e Desvantagens

O trabalhador que puder contar com a opção de empréstimo consignado com garantia do FGTS poderá encontrar em algumas instituições bancárias taxas mais baixas do que no cheque especial ou no cartão de crédito, por exemplo. Contudo, será necessário que sua empresa tenha convênio tenha convênio com o banco para que o crédito seja tomado.

Além disso, ao optar por esta modalidade de crédito, o trabalhador perde sua reserva em caso de demissão. Ficar sem o valor da multa pode prejudicar a saúde financeira do trabalhador, e isso precisa ser bem avaliado antes de tomar o crédito.

Como no caso de todas as linhas de crédito, é importante que o consumidor verifique qual sua real necessidade de tomar um empréstimo e comparar as taxas oferecidas por cada instituição.

Tenha em mente os seguintes pontos:

- “Minha empresa é conveniada ao banco para que eu possa ter um empréstimo consignado com garantia do FGTS?”

- “Qual a taxa de juros e qual o Custo Efetivo Total oferecido?” No caso do consignado com FGTS, a regra determina um limite de 51% ao ano, o que pode virar muito mais quando se olhar para o CET do empréstimo. Por isso, é importante comparar com linhas de empréstimo pessoal, por exemplo, que podem ter um CET menor.

- “Eu consigo pagar as parcelas do empréstimo?”

- “Quanto preciso tomar de empréstimo para pagar minhas dívidas?”

- “Acredito que eu corra o risco de ser demitido nos próximos meses?” Se você sente que corre o risco, pode ser melhor buscar outra linha que não tomará a multa do FGTS como garantia.

Tira dúvidas

Separamos aqui as respostas para as principais dúvidas sobre consignado com garantia de FGTS. Confira:

O que é crédito consignado?

É uma linha de crédito que tem suas parcelas descontas diretamente da folha de pagamento do trabalhador, servidor público ou aposentado do INSS. No caso do consignado para funcionários do setor privado, é necessário que a empresa tenha convênio com a instituição financeira na qual o funcionário deseja tomar o crédito.

Quais as regras do empréstimo que usa o FGTS como garantia?

A partir do dia 04 de abril, o trabalhador do setor privado pode oferecer até 10% do saldo do seu FGTS (ativo ou inativo) como garantia de empréstimo e 100% da multa paga pelo empregador em caso de demissão sem justa causa. Essa multa equivale a 40% do saldo da conta.

Qual a taxa de juros do consignado?

A taxa de juros do crédito consignado varia conforme a instituição financeira. No caso do consignado com garantia do FGTS, o Governo limitou as taxas de juros em 51% ao ano e 3,5% ao mês. Os maiores bancos do mercado brasileiro ainda não divulgaram suas taxas.

Quando o banco pode ficar com o valor do FGTS?

Se o trabalhador ficar inadimplente, a instituição poderá resgatar até 10% do saldo da conta de FGTS para cobrir a dívida. Já se o trabalhador perder o vínculo empregatício com a empresa, o banco poderá reter o valor da multa.

Se o valor da multa ultrapassar a dívida existente, a diferença será disponibilizada para o saque do trabalhador.

Provu

A Provu oferece consignado?

Na Provu não trabalhamos com empréstimo consignado, mas temos a oferecer o empréstimo pessoal sem consignação com taxas de juros baixas. Além disso, na Provu o usuário faz toda a contratação de forma online e rápida. Em menos de três minutos o usuário recebe o resultado de sua pré-análise de crédito e sabe se foi ou não pré-aprovado.

Outra vantagem do empréstimo pessoal da Provu é que o trabalhador não precisa que sua empresa tenha qualquer cadastro conosco e também não é necessário ter carteira assinada.

A Provu oferece empréstimo com garantia?

Na Provu não trabalhamos com empréstimo com garantia. Ainda assim, nossas taxas estão entre as mais baixas do mercado. Já conferiu?

Escrito por: Pri da Provu

Meu nome é PRI, e eu sou a nova assistente virtual da Provu! Aqui no blog da Provu e nas nossas redes sociais eu vou falar dos mais variados assuntos, e através do WhatsApp, Chat do site e telefone da Provu, eu vou: 👉 Ajudar a baixar o boleto das parcelas do Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte no refinanciamento do seu contrato do Provu Empréstimo 👉 Esclarecer tudo que você precisa saber sobre o Provu Empréstimo e Provu Boleto Parcelado 👉 Dar suporte em negociações; E muito mais! Quer me conhecer mais? Acesse o Blog da Provu. E se quiser bater um papo comigo, é só acessar nosso WhatsApp, chat do site ou telefone!